皆さんは、自分の「資産」について考えたことありますか?

私は定期的に見直しを行い、「出来ている」と思っていました。

生活にも困ってないし、今後もなんとかなるだろうと思っていました。

しかし、いろいろ勉強していくうちに、自分の間違いに気づき、再度見直しを行い、

今ではFIREを目指すようになりました。

少し前なら、絶対に私の前に現れることもなかったであろう選択肢です。

まだまだ勉強中ではありますが、今回は「間違いだ」と気づいたことと、

その結果やり直していることについて、まとめてみました。

「マネーリテラシーは高め」だと思ってた…

私が元来、分析・比較・検討が好きです。

でも、性格は大雑把で、コツコツやるのが苦手です。

結論や目的には、出来るだけ最短で到達したいタイプです。

そして、「お得」が大好きです。

そのため、ざっと計算して、分析して、ぱっと判断する。

80点くらい取れてると思えばokだと思って、さっと行動に移します。

このように、擬音語・擬態語で表現しがちなのも、私の特徴です💦

そんな私も今まで何度か「資産の見直し」をしてきました。

そのうえで、自分にとっては正解だと思っていました。

今までしてきた7つのこと

- 固定費(家賃・水光熱費・通信費)の見直し

- 銀行(金利・手数料等)の見直し

- クレジットカードの見直し

- 保険の見直し

- 節税対策(ふるさと納税・医療費控除等)

- つみたてNISA

- iDeco

この7つの項目については、特段間違っていないと思っています。

特に1.固定費の見直しについては、家の契約更新のタイミング

つまり、2年に1回は必ず見直しをしていましたので、

かなり自信があり、友達や家族にも普段からアドバイスをしています。

同様に他の項目も結構アドバイスを求められることがあり、自信を持って回答していたことがありました。

ただ、私が大きな勘違いをしていた項目が1つ。

それが「保険」です。

私に「保険」は必要ない!

必要なのは、生きるためのお金

私は独身です。

結婚しようと思ったこともありましたが、20代の頃に3年間同棲した結果

「私に結婚というシステムは合わない」と気づきました。

そして、30代で受けた婦人科検診で、

「子供が欲しければ不妊治療が必須。治療してもかなり確率は低い」

と言われたので、生涯結婚しないことにしました。

生涯独身なのであれば、生命保険は必要ありません。

幸い実家にはお墓もあり、跡取りの弟が墓守をすることも決まっています。

それなら、お墓を用意する必要もなく、最低限の葬儀代だけあれば良いからです。

必要なのは、生きていくためのお金。

その結果、この2つの保険に加入しました。

・医療保険(就労不能保障あり)

・個人年金保険

医療保険は大手外資系M社。

個人年金保険は、日系大手N社。

いずれもテレビ・ネット・街なかでも多数の広告を掲げる企業です。

それらの保険に月2万円・年間24万円を掛けていました。

いずれも加入から15年程経過していたので、

今まで積み立てた金額は360万円程度。

しかし、幸い私は1度も入院したことがないくらい

元気で丈夫な身体の持ち主故に、

保険金を受け取ったことは一度もありません。

私に医療保険は必要ない

保険とは、起こるかもしれないリスクに備えるためのものです。

前述の通り、私は長年医療保険に加入しているにも関わらず、一度も保険金を受け取ったことがありません。

つまり、私にとって「入院する」リスクは、かなり低いということになります。

若い頃に入ったので、当然です。

今は40代なので、これからリスクは大きくなっていきますが、毎年の健康診断を受けていますし、そこで大きなリスクを指摘されたこともありません。

とはいえ、万が一入院したら、入院費・治療費・生活費が…

と不安になって保険に加入しました。

でも、私が間違っていたのは「何にいくらかかるのか」を把握していなかったこと。

「漠然とした不安」だけで保険に加入してしまったことでした。

そこで調べたところ、

がん治療にかかる年間費用は、50〜100万円程度とのこと。

生命保険会社がそう言っているんだから、そうなんですよ!

小さい出費ではありませんが、即座に生活が破綻する金額ではなくないですか?

極めて普通のサラリーマンで、高給取りではない私ですが、これくらいならどうにでもなる、と思いました。

ということで、2022年7月に医療保険を解約しました。

これで毎月5,000円程度浮きました。

個人年金保険も必要ない

私が加入していた個人年金保険は、母が勧めて来たものです。

というのも、母の姉、私からすると叔母が保険外交員をしているため、昔から母は叔母の勧める保険に、ほぼ無条件に加入していました。

この個人年金保険についても叔母が母に勧め、密かに母親が私を含む子供3人の名義でそれぞれ加入し、保険金を収めていたようです。

そして、それぞれが結婚するタイミングで引き渡す予定だったそうですが、一番下の妹が28歳で結婚し、その2年後に真ん中の弟も32歳で結婚。

ただ、一番上の私が35歳を過ぎても一向に結婚しようとしないので、ついに諦めてカミングアウトをされました。

「解約するでも、継続するでもどちらもで良い」と言われて、契約書類一式を渡されました。

解約すれば、返納金があることもわかっていましたが、掛け金はちょっと高いと思いつつ、保障内容は悪くないと判断したため、支払い口座を私に変更し、加入を継続しました。

保障内容は、60歳以降であれば好きなタイミングで、毎月15万円受け取れるものでした。

厚生年金の受給額が減っても、なんとか一人で生活出来る、と思いました。

これなら老後2000万問題も解決できると思っていました。

ただ、いろいろお金の勉強をしていくなかで、「保険の仕組み」を知る・理解することが重要だと知りました。

そこで、この保険の運用利回りを確認したところ、3.0〜3.5%でした。

銀行の金利に比べれば高いですが、これなら投資した方が良い、と思ったため、こちらも2022年7月に解約済です。

これで毎月15,000円が浮くことになります。

さらに、返納金が約250万円ありました。

返納金の一部は生活防衛資金として普通預金に残しつつ、残りと浮いた月2万円は、投資に回すことにしました。

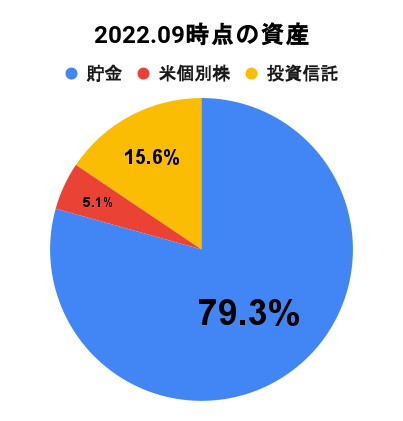

私の資産ポートフォリオ

私がしている投資は、下記の通りです。

毎月定額を投資しています。

・つみたてNISA:33,000円(満額)

・iDeco:23,000円(満額)

・米国高配当ETF:100,000円

もちろん、全て楽天証券で、SPUを最大化しています!

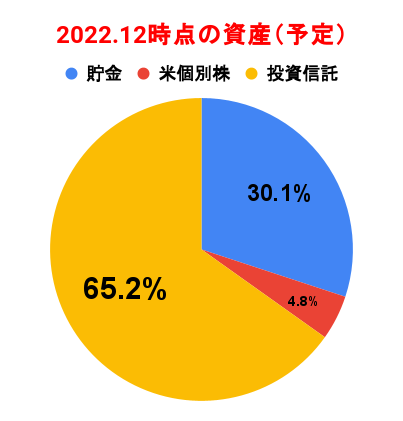

そして、今の現状とこれからの予測が下記の通りです。

現在は、預金の比率が圧倒的に高い状況です。

一気に投資することも出来るのですが、

幾分素人なので、リスクに慣れるためにも、

毎月定額にしています。

定額投資を継続することで、2022年12月までには、

右の図のような構成になる予定です。

現金で持つのは、最低限度の生活防衛資金のみ。

私が投資をする目的は、FIREするためであり、

株の売り買いで目先の利益を得るつもりはありません。

長期投資が大前提なので、どれだけ暴落しても、売りません。

むしろ、買い増します。

ちなみに、米国の個別株は、しっかり勉強する前に、

楽天SPU目当てで買った

まとめ

いかがだったでしょうか。

お金に対する考え方、そして、リスクに対する考え方は

人それぞれです。

何を大切にするのか、も人それぞれ。

私のやり方が、あなたに合うとは限りません。

だから一度、ご自身の資産やお金の使い方を

しっかりと見直してみて下さい。

大事なのは、何をするのか、よりも何故やるのか?

という「目的」だと思います。

何のためにやるのか。

それを明確にしてから、何を、どのようにやるのか、

の順番で考えていただけると良いと思います。

現代のオススメ副業や、お金に関する大事な考え方は、

100万部突破の大ベストセラー「お金の大学」をご参照くださいませ。

ご意見・ご感想はこちらから

当ブログには、コメント欄は設けておりませんが、

読者の皆様からの忌憚のないご意見・ご感想は積極的に受付けております。

Twitterから #ぽてとらブログ をつけてつぶやいてください。

フォローしていただける場合は、DMでも構いません。

但し、勧誘・営業はお断りしています。

場合によっては通報させていただきますので、あらかじめご了承ください。

Twitterをやっていない方は、

ブログ内のお問い合わせフォームからお願いします。

皆様からのご意見、お待ちしております!